주사전자현미경 전문기업 코셈이

지난 01월 29일 ~ 02월 02일까지 진행된 수요예측을 마치고

02월 06일에 수요예측 결과를 발표하였는데요

먼저 어떤 기업인지 알아보겠습니다.

동사가 영위하고 있는 주요사업은 나노 단위의 미세물 분석을 위한

주사전자현미경(SEM)과 그 주변기기 제조 및 판매입니다.

주사전자현미경은 시료의 나노 수준까지 관찰할 수 있는 대표적인 측정 장비로써

최근 정보기기들의 극소화 추세뿐만 아니라 첨단 소재 분야에서도

극미세 기술의 산업화로 인해 미세구조물 또는 재료의 표면 형상에 대한

정보가 절실히 요구되고 있어 사용 빈도가 지속적으로 증가하고 있습니다.

동사는 기술특례상장으로 상장을 하며

나이스평가정보, 한국발명진흥회로부터 각각 A, A 등급을 받음

Normal-SEM 시장의 특징은 상당한 기술력을 요구하고 시장 공급가도 높아서 시장 진입 장벽이 높음.

동사의 경우,증권신고서 제출일 현재까지 전체 주사전자현미경(SEM) 시장에서 글로벌 대기업에 비해

낮은 점유율을 보이고 있지만, Tabletop 주사전자현미경(TT-SEM) 시장에서는

'22년 기준 세계 5위(4,23%)의 점유율을 기록 중임.

주사전자현미경(SEM)에서 가장 중요한 기능은 분해능임.

높은 배율을 원하게 되는 이유도 높은 분해능 성능을 얻기 위함이기 때문임.

동사는 Tabletop SEM 분야에서 경쟁제품에 비해 가장 뛰어난 분해능을 제공하면서도,

가장 저렴한 가격으로 제품을 판매하고 있음

한편, 국내의 경우 ㈜쎄크(SEC), ㈜새론테크놀로지, ㈜엠크래프츠 등이

동사와 유사한 스펙의 Tabletop SEM을 시장에 공급하고 있습니다.

다만, ㈜쎄크의 경우 SEM에 대한 추가적인 연구개발을 중단하고 주력 사업인 산업용(2차전지) X-ray 검사 연구개발로 회사 전략을 수정하였으며, ㈜새론테크놀로지는 연구과제 중심으로만 매출을 발생시키고 있고, ㈜엠크래프츠는 안전성의 문제로 판매에 부침이 있다가 최근 영업실적 성장이 정체되어 있는 것으로 확인되어, 국

내 후발주자의 추가 진입가능성은 현저히 낮은 것으로 판단됨.

동사의 핵심 제품은 주사전자현미경(SEM), Tabletop 형태로 소형화한 주사전자현미경(Tabletop SEM) 및

전처리장비(이온밀러(CP), 이온코터(SPT))이며

상용화를 앞두고 있는 제품으로는주사전자현미경 기술을 응용한

이온밀링 결합 주사전자현미경(CP-SEM), 대기압 주사전자현미경(Air SEM) 등이 있습니다.

동사가 제공한 제품 개발및 판매 계획에 따르면, CP-SEM과 Air-SEM은

각각 2024년, 2026년 본격적인 시장 진입을 계획하는 것으로 파악된다. - 나이스평가정보 의견 중

동사는 최근 사업년도 기준 37.40%, 2023년도 3분기 기준 47.23%의 매출을

중국 대리점 OPTON을 통해 시현하고 있으며, 매출 품목은 EM시리즈, CX시리즈, CP, SPT 등 입니다.

향후 동사는 중국 대리점 OPTON에 대한 영업의존도를 낮추기 위하여,

현재 대리점이 없는 인도, 중동, 동유럽, 일본, 대만, 말레이시아, 싱가포르의 업체들과 추가로

대리점 계약을 진행 중에 있어 2024년 말까지 5~6개사의 대리점을 추가로

계약하여 글로벌 마케팅 역량을 강화할 예정

그럼 코셈의

수요예측 결과 확인해 볼까요?

이번 공모는 신주모집 600,000 주(공모 100.0%)로 진행되는데

(확정공모가 20,000원 기준 약 96 억)

총 참여건수 2,022건

경쟁률은 1,267.60 대1을 기록하였습니다.

공모가 밴드가 12,000원 ~ 14,000원 이었음에도 불구하고

대부분의 기관들이 공모가 상단을 초과하여 참여하여

최종공모가는 16,000원 결정되었습니다.

확정공모가는 공모가 상단 대비 약 12.50 % UP 되었습니다.

아쉽게도 확정 공모가 미만으로 수요예측에 참가하신 7개의 기관분들은

배정을 받지 못하게되었네요.

확약의 경우 180 곳 건수기준 8.90 %, 물량기준 10.04%가 확약에 참여한 것으로 볼 수 있습니다.

다만, 배정받지 못한 기관도 포함이 되어 있기 때문에 주의해야 합니다.

동사의 주주구성은 다음과 같습니다.

동사의 상장예정주식수 5,661,970 주이며 이는 확정공모가 16,000원 기준, 시가총액은 약 906 억원이며

약 32.36 %에 해당하는 1,832,094 주, 약 293 억원은 상장 직후 유통가능물량입니다.

벤처금융투자자들은 자기가 보유한 물량 중

대부분

약 30%는 미확약, 1개월 약 45% , 2~3개월 약 25%로 구성이 되어 있습니다.

*2개월, 3개월 보유의 차이가 나는 이유는 정확히 알려져 있지 않습니다.

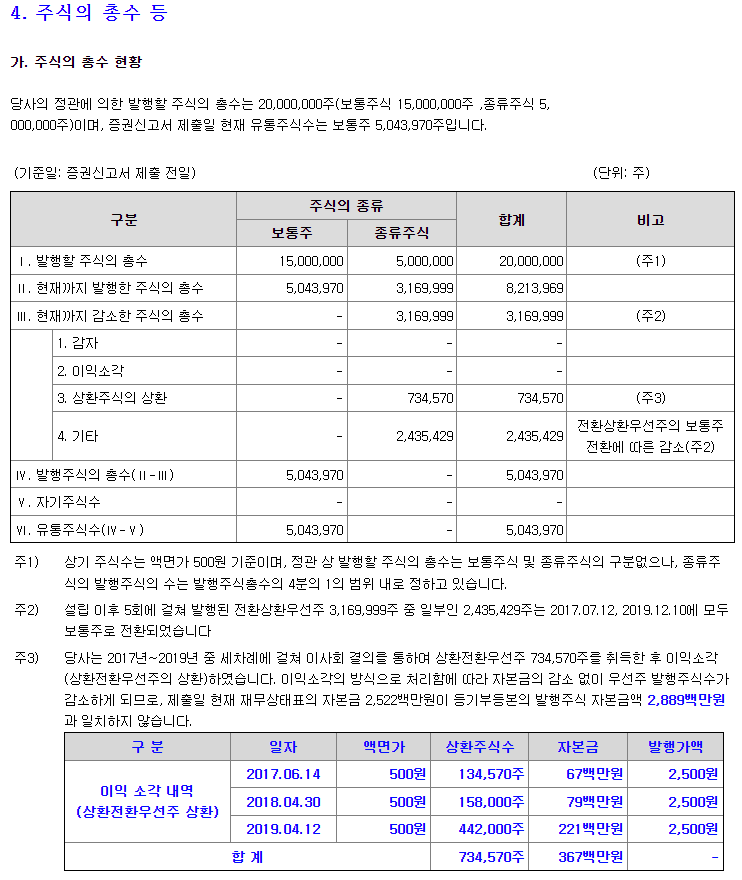

회사는 회사 설립이후 5회에 거쳐 전환상환우선주를 발행하였고

그 일부인 734,570주를 상환하여 이익소각하였고

나머지 잔량인 2,435,429주는 보통주로 전환 되었다.

*이 점을 볼때 주주중 대부분의 벤처금융 및 전문투자자들이 이때 참여했을 것으로 예상된다.

미행사된 주식매수선택권

-임원과 주관사에 부여되어 있다. 전체 물량 모두

(빠른것은) 상장일로 부터 3개월 이후부터 행사가 가능하다.

회사 스토리는 정확히 알수가 없으나

회사 설립이 2007년 6월임을 생각해볼때

다소 복잡한 이야기를 가지고 있을 것으로 예상된다.

동사의 주식은 38장외사이트에서 거래가 되기도 하였는데 상장 이슈가 나오면서

가격이 급등한 모습을 보여주고 있다

기간으로 볼때 동사의 주식은 20,000~25,000원 사이 오랫동안 거래가 지속된 것을 볼 수 있다.

수요예측을 평가해보면

2023년 연말에 상장한 에코프로머티 이후 매우 긍정적으로 급변한 공모주 시장

덕분에 많은 투자관심이 몰렸는 것으로 보입니다.

또한 시총이 약 906 억원 수준이며, 유통가능이 약 32.36 %에 293억원은 매우 적은 양을 볼때

사실상 스몰캡으로 보고 많은 기관들이 참여했던 것으로 보입니다

.

또한 비슷한? 사업을 하고 있는 파크시스템(원자현미경)를 볼 때

해당 사업 자체에 매력을 생각한 기관들이 많은 것으로 보입니다.

다음 청약에 대해 알아볼까요?

코셈의 청약은

2024.02.13 ~ 02.14 일까지

키움증권에서 진행을 합니다.

* 본문은 매수 · 매도 포함 투자 판단과 관련한 어떠한 권유 또는 직접적인 참고 사항으로

해석되어서는 안됩니다.

'리서치 > IPO, 청약' 카테고리의 다른 글

| 에이피알 수요예측 결과 및 청약 안내 (1) | 2024.02.14 |

|---|---|

| 케이웨더 수요예측 결과 및 청약 안내 (1) | 2024.02.09 |

| 이에이트 수요예측 결과 및 청약 안내 (0) | 2024.02.08 |

| 그린리소스 수요예측 결과 및 청약 안내 (0) | 2024.02.04 |

| 한선엔지니어링 수요예측 결과 및 청약 안내 (0) | 2024.02.04 |